截至2018年末,全球云計(jì)算年產(chǎn)值已經(jīng)超過(guò)800億美元大關(guān),業(yè)內(nèi)外對(duì)此也是寄予了厚望,“向云端要增量”也成為相當(dāng)部分企業(yè)的共識(shí),但殊不知一柄“達(dá)摩克利斯之劍”正懸在頭頂。

正進(jìn)入換擋期的云計(jì)算行業(yè)

在第三方機(jī)構(gòu)Canalys連續(xù)幾個(gè)季度的行業(yè)報(bào)告中顯示,整個(gè)行業(yè)的增速變緩已經(jīng)是不可更改的事實(shí):2018年全行業(yè)完成804億美金產(chǎn)值,同比增長(zhǎng)46.5%,但到了2019年Q2,該數(shù)字已經(jīng)變?yōu)?7.6%。

2019年Q2,馬遜的AWS增速由上年同期的41%降為37%,微軟雖仍有64%的增速,但2018全年該數(shù)字有82.4%之多。

云計(jì)算幾大巨頭的增速仍然高于行業(yè)平均值,這意味著行業(yè)的集中度將不斷提高,IBM、甲骨文、英特爾、思科等老牌企業(yè)的地位不斷下降,有些甚至要退出市場(chǎng),在2018年全球5大云計(jì)算名單中,IBM僅有3.8%的份額,而上年尚有4.7%,是唯一一個(gè)市場(chǎng)收縮的廠商。

再看國(guó)內(nèi),在云計(jì)算初期,由于騰訊和百度高層對(duì)云計(jì)算的錯(cuò)誤估計(jì),為阿里云的發(fā)展贏得了極佳的行業(yè)環(huán)境,阿里云的增速也連續(xù)多個(gè)季度增速在100%以上,根據(jù)資本市場(chǎng)估值,阿里云當(dāng)今估值在390億美金左右,占阿里總市值的8%左右。

此前有評(píng)論認(rèn)為阿里云對(duì)提振資本市場(chǎng)對(duì)阿里的定價(jià),有著極高的價(jià)值,也并非空穴來(lái)風(fēng)。

但在2018年,阿里云開(kāi)始告別三位數(shù)增速,2019財(cái)年(2018年3月-2019年3月)增速為84%,全年實(shí)現(xiàn)了247億元營(yíng)收,以Canalys的自然年統(tǒng)計(jì)為口徑,2018自然年,阿里云總營(yíng)收為32億美金,同比增長(zhǎng)92%。

2019年Q1,阿里云同比增長(zhǎng)77%,較之過(guò)去也是一個(gè)低點(diǎn)。

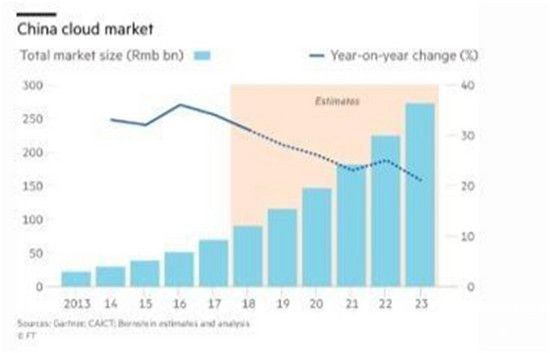

今年初,《金融時(shí)報(bào)》曾預(yù)測(cè)中國(guó)云計(jì)算的發(fā)展趨勢(shì),見(jiàn)下圖

摘自金融時(shí)報(bào)

至2023年,中國(guó)云計(jì)算總規(guī)模會(huì)在2500億元左右,其增速也會(huì)由高峰的40%左右回調(diào)至20%,結(jié)合當(dāng)今國(guó)外云計(jì)算行業(yè)已經(jīng)出現(xiàn)的下行跡象,不難發(fā)現(xiàn),未來(lái)中國(guó)將會(huì)是云計(jì)算行業(yè)的一大熱土。

迄今為止來(lái)看,騰訊云、阿里云為代表的頭部廠商增速均是平均值的數(shù)倍,從正常發(fā)展軌跡看,中國(guó)云計(jì)算的集中度也將會(huì)是一大趨勢(shì)。

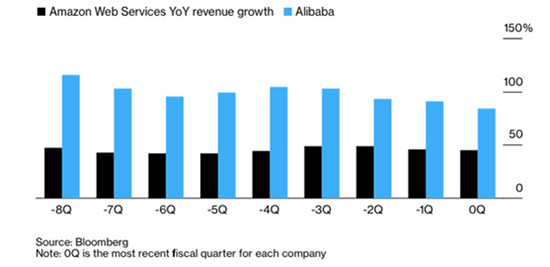

若對(duì)比中美頭部廠商增速情況,我們也發(fā)現(xiàn)雙方的增速差距也在逐漸縮小,下圖為截至到2018年末彭博社之前所做AWS和阿里云在近8個(gè)季度以來(lái)的同比增速情況。

可以較為直觀看出:

AWS一直面臨上行不力的問(wèn)題,突破50%增速已是相當(dāng)大的挑戰(zhàn);阿里云的增速下滑較為明顯。

總結(jié)本部分:國(guó)內(nèi)外云計(jì)算行業(yè)集中度加強(qiáng),但增速均在變緩,中美的增長(zhǎng)差距也在縮小,若無(wú)外因,市場(chǎng)總量恒定,較大獲利者大致為本市場(chǎng)的頭部企業(yè)。

那么,開(kāi)篇所說(shuō)的“達(dá)摩克利斯之劍”究竟是什么呢?

“達(dá)摩克利斯之劍”究竟是何?

中美貿(mào)易戰(zhàn)已經(jīng)持續(xù)了將近一年,在今年初,彭博社和華爾街日?qǐng)?bào)等媒體都在披露一個(gè)消息,即:中美在進(jìn)行云計(jì)算開(kāi)放的談判。

今年3月,有媒體披露,中方可能會(huì)允許美國(guó)云計(jì)算廠家在自貿(mào)區(qū)進(jìn)行云計(jì)算服務(wù),而美方也在要求更為開(kāi)放的市場(chǎng)。

在此之前,美國(guó)云計(jì)算廠家若要在中國(guó)落地,在IDC建設(shè),股權(quán)結(jié)構(gòu)(如不能超過(guò)50%)均有不同的限制,這也相當(dāng)大程度限制了AWS、谷歌和微軟為代表廠商在華的進(jìn)取程度,如AWS選擇與國(guó)內(nèi)廠商光環(huán)新網(wǎng)進(jìn)行合作。

如前文所言,國(guó)外云計(jì)算廠商普遍進(jìn)入瓶頸期,若要突破就要尋找新興市場(chǎng),中國(guó)這塊將要達(dá)到2500億元大市場(chǎng)就顯得尤為重要了,國(guó)外廠商在中國(guó)市場(chǎng)也仍有較大的競(jìng)爭(zhēng)力,以與AWS合作的光環(huán)新網(wǎng)為例,2018全年云計(jì)算收入為44億元,同比增長(zhǎng)52%,在團(tuán)隊(duì)、商業(yè)化以及市場(chǎng)化團(tuán)隊(duì)都相對(duì)較小規(guī)模處境下取得此成績(jī),可見(jiàn)AWS對(duì)部分客戶仍有較大吸引力。

隨著中美談判的破裂,該項(xiàng)討論進(jìn)展也不得而知,且云計(jì)算事關(guān)國(guó)家數(shù)據(jù)安全,其中難度不言而喻。

7月22日,四部門(國(guó)家互聯(lián)網(wǎng)信息辦公室、國(guó)家發(fā)展和改革委員會(huì)、工業(yè)和信息化部、財(cái)政部)聯(lián)合發(fā)布《云計(jì)算服務(wù)安全評(píng)估辦法》公告,對(duì)為黨政機(jī)關(guān)、關(guān)鍵信息基礎(chǔ)設(shè)施運(yùn)營(yíng)者提供服務(wù)服務(wù)的廠商進(jìn)行嚴(yán)格評(píng)估。

結(jié)合前文,在尚不明確開(kāi)放程度之時(shí),國(guó)家有關(guān)部門開(kāi)始加強(qiáng)立法,以法律來(lái)確保一旦開(kāi)放帶來(lái)的安全隱患問(wèn)題,也可視為一旦開(kāi)放,國(guó)家宏觀管理如何應(yīng)對(duì)。

這對(duì)于中國(guó)云計(jì)算廠商可謂是悲喜交加。

先看悲的一方,阿里云在2018年完成247億元銷量,其中螞蟻金服、微博為代表的關(guān)聯(lián)公司大概有10億,天貓、淘寶為代表的阿里生態(tài)采購(gòu),亦有阿里投資類企業(yè)的支持,還有智慧城市項(xiàng)目,阿里云宣稱A股一半上市公司均為其客戶,大致在1800家左右。

排除非上市公司的交易量,平均每家A股公司與阿里云的訂單量在1000萬(wàn)元左右,這只能是一筆起點(diǎn)數(shù)字,阿里云在此之前進(jìn)行了制造云的業(yè)務(wù)拓展,也將釘釘納入其體系內(nèi),其打通企業(yè)環(huán)節(jié),將云貫穿運(yùn)營(yíng)的目的已經(jīng)相當(dāng)明顯,但此時(shí),若一開(kāi)放,新增競(jìng)爭(zhēng)對(duì)手,會(huì)打亂此前定好的運(yùn)營(yíng)節(jié)奏。

騰訊亦是如此,2018年通過(guò)企業(yè)架構(gòu)調(diào)整,強(qiáng)化產(chǎn)業(yè)互聯(lián)網(wǎng),2018年云計(jì)算增長(zhǎng)超過(guò)100%達(dá)到91億元,騰訊云的一大優(yōu)勢(shì)在于游戲云、此外向微信以及投資生態(tài)的拓展也極為明顯(如滴滴、永輝均是其客戶)。

迄今為止,雖然騰訊云和阿里云都推出了種種金融云業(yè)務(wù),但合作機(jī)構(gòu)實(shí)屬寥寥,傳統(tǒng)四大行并未選擇這兩大頭部云計(jì)算廠商。

我們?cè)谥袊?guó)電信天翼云的名單里發(fā)現(xiàn):上海證券交易所、工商銀行、中國(guó)保信、建設(shè)銀行、民生銀行、南京銀行、招商局、中國(guó)鐵塔等知名企業(yè)。

關(guān)乎國(guó)計(jì)民生的企業(yè)更傾向于選擇國(guó)資背景的云計(jì)算廠商。

對(duì)于阿里云和騰訊云為代表企業(yè)而言,接下來(lái)要面臨:其一,與外來(lái)對(duì)手之間的市場(chǎng)爭(zhēng)奪,尤其在行業(yè)大環(huán)境進(jìn)入調(diào)整期的關(guān)鍵時(shí)刻,此前資本對(duì)阿里云估值已經(jīng)達(dá)到390億美金之多,守好市場(chǎng)也是守好阿里的大盤;其二,對(duì)內(nèi)一些優(yōu)質(zhì)客戶面臨與電信、聯(lián)通甚至是華為的競(jìng)爭(zhēng),而這部分客戶是可以提高當(dāng)下單位客戶付費(fèi)相對(duì)較低的狀態(tài)的。

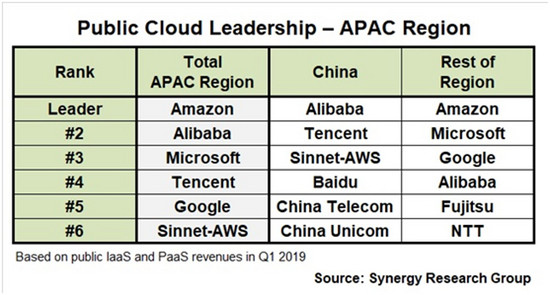

亞太和中國(guó)地區(qū)公有云排行榜,亞馬遜AWS都不容忽視(摘自Synergy)

無(wú)論國(guó)外,亦是國(guó)內(nèi),云計(jì)算的第一輪紅利,即,業(yè)務(wù)的初級(jí)階段上云正被消耗,其后無(wú)論是客戶開(kāi)拓難度以及競(jìng)爭(zhēng)程度都將是現(xiàn)在的數(shù)倍,如果開(kāi)放也只是誘因,而非根本。

即便目前政策上對(duì)國(guó)外云計(jì)算廠家有諸多限制,但AWS在國(guó)內(nèi)市場(chǎng)仍然取得了不可小視的成績(jī),足夠說(shuō)明這些國(guó)外云計(jì)算廠商對(duì)于國(guó)內(nèi)市場(chǎng)用戶的吸引力之大。所以對(duì)阿里云、騰訊云、百度云這些廠商來(lái)說(shuō),如果政策放開(kāi)國(guó)外云計(jì)算廠商的沖擊不可小覷,此其一。其二,對(duì)于我們上述所提到國(guó)內(nèi)優(yōu)質(zhì)客戶目前更青睞選擇國(guó)資背景的云計(jì)算廠商,這也是阿里云們面臨的現(xiàn)實(shí)情況。

無(wú)論政策開(kāi)放與否,無(wú)論國(guó)內(nèi)云計(jì)算行業(yè)未來(lái)的潛力如何,對(duì)于阿里云、騰訊云、百度云來(lái)說(shuō),它們可能都要面臨一個(gè)增長(zhǎng)的天花板。

當(dāng)然對(duì)于云計(jì)算廠商,當(dāng)今仍處于投入期,如google的資本性支出在2018年增加了80%,達(dá)到68億美金,其中大部分被用在云計(jì)算領(lǐng)域,騰訊的資本性支出也由2017年的136億,暴增至2018年的239億元,阿里的資本性支出在2019財(cái)年更達(dá)到了355億元,云計(jì)算均是重要支出業(yè)務(wù)。

從品牌性、客戶服務(wù)、再到現(xiàn)金儲(chǔ)備等因素通盤考慮,云計(jì)算行業(yè)集中度是無(wú)可更改的事實(shí),但誰(shuí)能真正贏得大盤迄今尚難以有定論。

變數(shù)過(guò)多,無(wú)論大小企業(yè)均要考慮好這柄已經(jīng)懸在頭頂?shù)?ldquo;達(dá)摩克利斯之劍”了。