Gartner研究總監MikakoKitagawa表示:“PC市場的下降速度已經放緩,這表明出貨量可能已經觸底。在被各種問題困擾了一年多后,PC的去庫存化開始取得進展,這主要得益于企業PC需求的逐步增長。Gartner預測到2023年末,PC庫存將恢復正常,并且PC需求將從2024年開始恢復增長。”

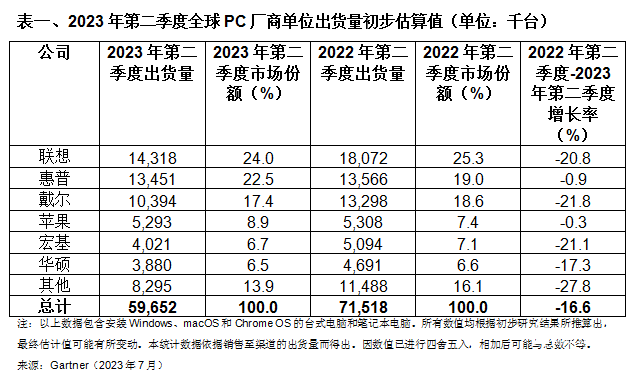

2023年第二季度全球PC市場排名前列的廠商保持不變,聯想以24%的市場份額繼續保持出貨量第一(見表一)。

聯想本季度出貨量較去年同期再次下降,但較上一季度有所增長。聯想在歐洲、中東和非洲地區以及亞太地區的形勢嚴峻,但在拉美和北美市場的出貨量僅略微下降。

惠普第二季度出貨量略微下降,結束了之前連續出現的兩位數下降。筆記本電腦出貨量小幅增長,但被臺式電腦出貨量的下降所抵消。惠普在美國筆記本電腦市場表現強勁,取得了兩位數的同比增長。

戴爾連續第五個季度出現下滑,其在大部分主要地區的出貨量均有所下降。亞太地區的形勢最為嚴峻,戴爾在該地區的出貨量降幅高于地區平均水平。戴爾在美國臺式電腦市場的表現相對較好,繼續保持在頭部廠商之列。

Kitakawa表示:“盡管面臨著去庫存化所帶來的價格壓力,但由于PC組件的價格與供應情況大幅改善,廠商的利潤水平趨于穩定。但隨著PC市場開始復蘇以及組件需求量的增加,PC廠商目前享受到的存儲器和SSD存儲價格優惠即將結束。”

地區概述

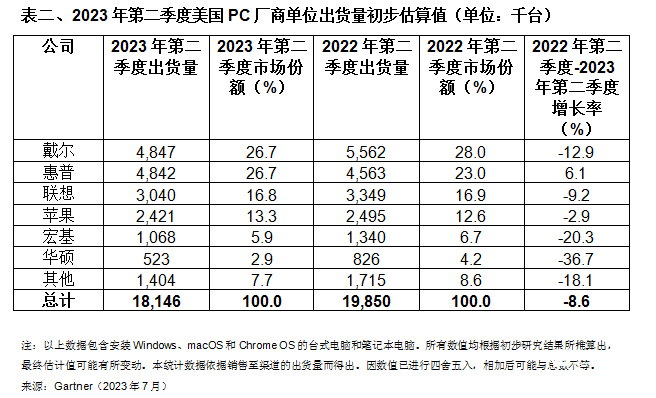

美國PC市場在2023年第二季度下降了8.6%(見表二)。

歐洲、中東和非洲地區PC市場同比下降14.6%,連續第六個季度出現下滑。持續不斷的政治動蕩、通脹壓力和利率上調繼續影響著PC需求。

Kitagawa表示:“企業將削減PC預算當作一種管控成本的辦法,這種不利的商業前景限制了歐洲、中東和非洲地區的企業PC支出。必須提振企業的信心,才能掀起更加強有力的PC購買浪潮。同時,由于所有收入階層均受到通脹壓力的影響,消費者的需求依然低迷。”

亞太地區PC市場也繼續下滑,同比下降了26.9%。由于經濟形勢的撲朔迷離和消費者需求的低迷,中國PC市場尤其疲軟,這也是導致該地區出貨量下降的重要原因。

以上只是初步結果。Gartner全球地區PC季度統計服務客戶很快將能夠拿到最終統計數據。Gartner全球地區PC季度統計服務及時提供綜合全面的全球PC市場信息,幫助產品策劃、分銷、營銷和銷售組織及時了解重大事項及其對全球未來趨勢的影響。

關于Gartner

Gartner(紐約證券交易所代碼:IT)為企業機構提供可行動的客觀洞察,推動企業在最關鍵的優先事項上作出明智決策,實現卓越業績。欲了解更多信息,請訪問http://www.gartner.com/cn。