本文來自傳感物聯網,作者/楊劍勇,福布斯中國撰稿人,致力于深度解讀物聯網、云服務和人工智能等前沿科技。

云正日益主導IT格局,以云為核心的智能化、數字化速度正在加快,帶來了我國云服務市場繼續保持強勁的增長態勢。IDC預計未來5年,中國公有云市場會以復合增長率30.9%繼續高速增長,預計到2026年,市場規模將達到1057.6億美元(約7000億元人民幣)。各界在云基礎設施服務上的支出將繼續保持強勁增長態勢,整個云生態系統中的公司都將受益。當然,云巨頭之間競爭也愈發激烈。

對于云廠商來說,比拼的不僅是laaS基礎設施能力,還有物聯網、人工智能、數據分析、云原生等應用,為千百行業注入創新活力。可以看出,豐富的云服務是市場競爭手段。以亞馬遜云科技為例,16年來,無論是人工智能和機器學習等創新技術,還是無服務器等底層技術,亞馬遜云科技創新不息,突破邊界、探索未知領域,被視為云計算探路者。

目前,亞馬遜云科技提供了超過200大類云服務,從數據庫到數據分析到人工智能,為企業數字化轉型提供了許多扎實工具,且憑借廣泛而深入的云服務被Gartner連續十一年評為云計算的領導者,由此也收獲了云計算行業最大紅利。

相比其他云巨頭,百度智能云憑借“云智一體”走出了一條差異化的競爭之路,是百度實現增長關鍵所在。2021年,百度智能云營收151億元,同比增長64%,2022年Q1營收達39億元,同比增長45%,是拉動百度增長的重要引擎,顯示出“云智一體”戰略進入收獲期。在Canalys報告中稱,憑借云服務與AI技術相結合的差異化優勢,百度智能云2022年第一季度保持了高速增長,增長達43%,市場份額占比為8.4%,位居國內第四。

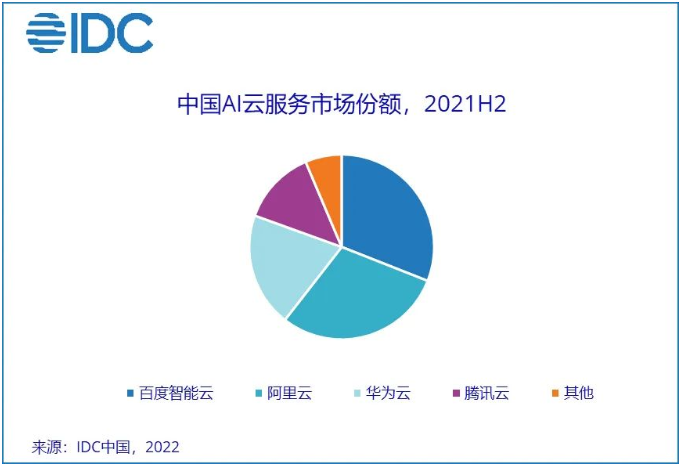

百度智能云以兩倍速跑贏市場平均增速21%,遠遠高于市場頭部廠商,驅動力在于人工智能落地能力。其一系列解決方案已經深入到金融、制造等多個領域,推動產業智能化轉型的同時,也收獲產業智能化紅利,并穩居四朵云第一陣營,凸顯“云智一體”的獨特競爭能力。再結合IDC所發布的AI公有云服務市場數據顯示,百度智能云位居第一,阿里云緊隨其后,華為云市場份額也不斷上升,騰訊云位居第四。

報告顯示,AI云服務因其快速的產品迭代能力、豐富的場景化AI能力,而越來越被用戶接受。2021全年,AI公有云服務市場規模達44.1億元人民幣。IDC中國助理研究總監盧言霞表示:作為中國AI市場上重要的創新力量,AI云服務廠商近幾年不斷加快推進技術突破與商業落地,貢獻了越來越大的市場規模。

另根據IDC報告分析,AI公有云服務市場增長主要來源于NLP、對話式AI及人臉人體能力,而與之相對應的產品例如智能客服、人臉人體識別等也成為產業數字化轉型、智能化升級的首選。報告認為AI公有云市場之所以能保持持續高速發展,正是因為AI云服務帶來的價值逐漸顯著。

值得一提的是,在現今產業數字化、智能化的浪潮下,頭部云廠商之間的競爭焦點已經從“云計算”轉變為“AI服務”。例如在工業賽道,百度智能云開物工業互聯網平臺以“AI+工業互聯網”為特色,幫助企業實現提質增效,在細分領域表現亮眼。據IDC報告顯示,百度智能云在工業質檢領域的市場份額連續兩次排名第一。

當前,企業數字化轉型進入深水區,企業對技術創新能力的需求與日俱增。據德勤《制造業+人工智能創新應用發展報告》顯示,在針對全球2000多家企業的調研中發現,55%的中國企業認為AI技術對其今天的商業成功具有重要或關鍵性作用。

云計算廠商不僅要提升創新“硬實力”,還要以“懂云、懂AI、懂行”作為賦能千行百業的“嚴標準”。作為與云結合最緊密、擁抱AI最徹底的廠商之一,百度智能云通過飛槳深度學習平臺,持續降低AI應用門檻,賦能企業轉型升級。

最后,隨著各界數字化進程推進,對云基礎設施服務需求劇增,驅動云市場快速增長。只是市場馬太效應顯著,呈現出“一超多強”的格局。阿里云牢牢占據近四成市場份額,龍頭地位穩固。其后是華為云、騰訊云與百度智能云。Canalys報告指出,受益于云計算使用規模的擴張,這四大云服務供應商占中國云服務總支出的79%,同比增長了19%。

整體來說,領先的云服務廠商大都在公有云上提供了豐富的AI能力。利用人工智能等技術幫助企業更快地進行數字化轉型的同時,其云服務板塊也會得到進一步增長。